邮件咨询

给 willyb@xm.com 留言

发送邮件咨询,第一时间回复。

EURUSD

Euro vs U.S. Dollar

US500

S&P 500 (US500)

GOLD

Gold

COFFEE

US Coffee

Apple

Apple (AAPL.OQ)

Finance Magnates 颁发

Finance Magnates 颁发

Capital Finance International Magazine (CFI.co) 2024年颁赠

COLWMA 2024年颁赠

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

CFI.co于2023年颁赠

荣获2023年City of London Wealth Management Awards

荣获2022年埃及金融博览会颁赠

荣获2022年City of London Wealth Management Awards

CFI.co于2022年颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

2021年迪拜外汇博览会获颁赠

Ultimate Fintech 2021年颁赠

荣获2021年City of London Wealth Management Awards

FX168于2020年12月颁赠

荣获Global Business Awards 2020

荣获2020年City of London Wealth Management Awards

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

荣获2019年City of London Wealth Management Awards

Shares Magazine 授予 UK Forex Awards 2018

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

2017年伦敦财富管理奖

2016最佳本土 客户服务

中东和北非地区(MENA)增长最快的经纪商

2015年最佳外汇科技提供商

2014年最佳外汇科技提供商

2014年最佳外汇科技提供商

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年阿曼 Smart Vision 峰会颁赠

荣获2024年迪拜外汇博览会颁赠

荣获2024年迪拜 Forex Traders Summit 颁赠

2024年埃及 Smart Vision 峰会颁赠

投查查于2024年颁赠

Capital Finance International Magazine (CFI.co) 2024年颁赠

CFI.co于2023年颁赠

CFI.co于2023年颁赠

交易社区平台FOLLOWME于2022年颁赠

2022年迪拜Forex Expo获颁赠

2022年迪拜Forex Expo获颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

CFI.co于2022年颁赠

CFI.co于2022年颁赠

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

交易社区平台FOLLOWME于2021年颁赠

2021年埃及Smart Vision Investment Expo博览会获颁赠

CFI.co于2021年颁赠

CFI.co于2021年颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

World Finance 2021颁发

World Finance 2021颁发

FOLLOWME于2021年颁赠

Global Forex Awards 2021 — B2B 颁赠

Global Forex Awards颁赠

Global Forex Awards颁赠

CFI.co于2020年颁赠

CFI.co于2020年颁赠

荣获Global Business Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

FOLLOWME交易社区授予

Global Forex Awards颁赠

Global Forex Awards颁赠

FinTech Age Awards颁发

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

荣获 World Finance Forex Awards 2018 颁赠

荣获2018年埃及金融博览会颁赠

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

荣获 World Finance Forex Awards 2017

2016年最佳黄金经纪商

2016年最佳外汇经纪商

2015年最佳本地客户服务

Global Brands Magazine 颁赠

Online Money Awards 2022 颁发

荣获2022年埃及金融博览会颁赠

2015最佳外汇交易平台

2015最佳金融交易平台

2013最佳创新外汇平台奖

2020年 Cyprus HR Awards 颁赠

金融行业的佼佼者

认证最优金牌级别

2014年首届亚军

Finance Magnates 颁发

Finance Magnates 颁发

Capital Finance International Magazine (CFI.co) 2024年颁赠

COLWMA 2024年颁赠

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

CFI.co于2023年颁赠

荣获2023年City of London Wealth Management Awards

荣获2022年埃及金融博览会颁赠

荣获2022年City of London Wealth Management Awards

CFI.co于2022年颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

2021年迪拜外汇博览会获颁赠

Ultimate Fintech 2021年颁赠

荣获2021年City of London Wealth Management Awards

FX168于2020年12月颁赠

荣获Global Business Awards 2020

荣获2020年City of London Wealth Management Awards

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

荣获2019年City of London Wealth Management Awards

Shares Magazine 授予 UK Forex Awards 2018

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

2017年伦敦财富管理奖

2016最佳本土 客户服务

中东和北非地区(MENA)增长最快的经纪商

2015年最佳外汇科技提供商

2014年最佳外汇科技提供商

2014年最佳外汇科技提供商

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年阿曼 Smart Vision 峰会颁赠

荣获2024年迪拜外汇博览会颁赠

荣获2024年迪拜 Forex Traders Summit 颁赠

2024年埃及 Smart Vision 峰会颁赠

投查查于2024年颁赠

Capital Finance International Magazine (CFI.co) 2024年颁赠

CFI.co于2023年颁赠

CFI.co于2023年颁赠

交易社区平台FOLLOWME于2022年颁赠

2022年迪拜Forex Expo获颁赠

2022年迪拜Forex Expo获颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

CFI.co于2022年颁赠

CFI.co于2022年颁赠

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

交易社区平台FOLLOWME于2021年颁赠

2021年埃及Smart Vision Investment Expo博览会获颁赠

CFI.co于2021年颁赠

CFI.co于2021年颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

World Finance 2021颁发

World Finance 2021颁发

FOLLOWME于2021年颁赠

Global Forex Awards 2021 — B2B 颁赠

Global Forex Awards颁赠

Global Forex Awards颁赠

CFI.co于2020年颁赠

CFI.co于2020年颁赠

荣获Global Business Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

FOLLOWME交易社区授予

Global Forex Awards颁赠

Global Forex Awards颁赠

FinTech Age Awards颁发

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

荣获 World Finance Forex Awards 2018 颁赠

荣获2018年埃及金融博览会颁赠

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

荣获 World Finance Forex Awards 2017

2016年最佳黄金经纪商

2016年最佳外汇经纪商

2015年最佳本地客户服务

Global Brands Magazine 颁赠

Online Money Awards 2022 颁发

荣获2022年埃及金融博览会颁赠

2015最佳外汇交易平台

2015最佳金融交易平台

2013最佳创新外汇平台奖

2020年 Cyprus HR Awards 颁赠

金融行业的佼佼者

认证最优金牌级别

2014年首届亚军

Finance Magnates 颁发

Finance Magnates 颁发

Capital Finance International Magazine (CFI.co) 2024年颁赠

COLWMA 2024年颁赠

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

CFI.co于2023年颁赠

荣获2023年City of London Wealth Management Awards

荣获2022年埃及金融博览会颁赠

荣获2022年City of London Wealth Management Awards

CFI.co于2022年颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

2021年迪拜外汇博览会获颁赠

Ultimate Fintech 2021年颁赠

荣获2021年City of London Wealth Management Awards

FX168于2020年12月颁赠

荣获Global Business Awards 2020

荣获2020年City of London Wealth Management Awards

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

荣获2019年City of London Wealth Management Awards

Shares Magazine 授予 UK Forex Awards 2018

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

2017年伦敦财富管理奖

2016最佳本土 客户服务

中东和北非地区(MENA)增长最快的经纪商

2015年最佳外汇科技提供商

2014年最佳外汇科技提供商

2014年最佳外汇科技提供商

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年阿曼 Smart Vision 峰会颁赠

荣获2024年迪拜外汇博览会颁赠

荣获2024年迪拜 Forex Traders Summit 颁赠

2024年埃及 Smart Vision 峰会颁赠

投查查于2024年颁赠

Capital Finance International Magazine (CFI.co) 2024年颁赠

CFI.co于2023年颁赠

CFI.co于2023年颁赠

交易社区平台FOLLOWME于2022年颁赠

2022年迪拜Forex Expo获颁赠

2022年迪拜Forex Expo获颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

CFI.co于2022年颁赠

CFI.co于2022年颁赠

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

交易社区平台FOLLOWME于2021年颁赠

2021年埃及Smart Vision Investment Expo博览会获颁赠

CFI.co于2021年颁赠

CFI.co于2021年颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

World Finance 2021颁发

World Finance 2021颁发

FOLLOWME于2021年颁赠

Global Forex Awards 2021 — B2B 颁赠

Global Forex Awards颁赠

Global Forex Awards颁赠

CFI.co于2020年颁赠

CFI.co于2020年颁赠

荣获Global Business Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

FOLLOWME交易社区授予

Global Forex Awards颁赠

Global Forex Awards颁赠

FinTech Age Awards颁发

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

荣获 World Finance Forex Awards 2018 颁赠

荣获2018年埃及金融博览会颁赠

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

荣获 World Finance Forex Awards 2017

2016年最佳黄金经纪商

2016年最佳外汇经纪商

2015年最佳本地客户服务

Global Brands Magazine 颁赠

Online Money Awards 2022 颁发

荣获2022年埃及金融博览会颁赠

2015最佳外汇交易平台

2015最佳金融交易平台

2013最佳创新外汇平台奖

2020年 Cyprus HR Awards 颁赠

金融行业的佼佼者

认证最优金牌级别

2014年首届亚军

Finance Magnates 颁发

Finance Magnates 颁发

Capital Finance International Magazine (CFI.co) 2024年颁赠

COLWMA 2024年颁赠

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

CFI.co于2023年颁赠

荣获2023年City of London Wealth Management Awards

荣获2022年埃及金融博览会颁赠

荣获2022年City of London Wealth Management Awards

CFI.co于2022年颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

2021年迪拜外汇博览会获颁赠

Ultimate Fintech 2021年颁赠

荣获2021年City of London Wealth Management Awards

FX168于2020年12月颁赠

荣获Global Business Awards 2020

荣获2020年City of London Wealth Management Awards

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

荣获2019年City of London Wealth Management Awards

Shares Magazine 授予 UK Forex Awards 2018

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

2017年伦敦财富管理奖

2016最佳本土 客户服务

中东和北非地区(MENA)增长最快的经纪商

2015年最佳外汇科技提供商

2014年最佳外汇科技提供商

2014年最佳外汇科技提供商

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年阿曼 Smart Vision 峰会颁赠

荣获2024年迪拜外汇博览会颁赠

荣获2024年迪拜 Forex Traders Summit 颁赠

2024年埃及 Smart Vision 峰会颁赠

投查查于2024年颁赠

Capital Finance International Magazine (CFI.co) 2024年颁赠

CFI.co于2023年颁赠

CFI.co于2023年颁赠

交易社区平台FOLLOWME于2022年颁赠

2022年迪拜Forex Expo获颁赠

2022年迪拜Forex Expo获颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

CFI.co于2022年颁赠

CFI.co于2022年颁赠

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

交易社区平台FOLLOWME于2021年颁赠

2021年埃及Smart Vision Investment Expo博览会获颁赠

CFI.co于2021年颁赠

CFI.co于2021年颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

World Finance 2021颁发

World Finance 2021颁发

FOLLOWME于2021年颁赠

Global Forex Awards 2021 — B2B 颁赠

Global Forex Awards颁赠

Global Forex Awards颁赠

CFI.co于2020年颁赠

CFI.co于2020年颁赠

荣获Global Business Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

FOLLOWME交易社区授予

Global Forex Awards颁赠

Global Forex Awards颁赠

FinTech Age Awards颁发

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

荣获 World Finance Forex Awards 2018 颁赠

荣获2018年埃及金融博览会颁赠

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

荣获 World Finance Forex Awards 2017

2016年最佳黄金经纪商

2016年最佳外汇经纪商

2015年最佳本地客户服务

Global Brands Magazine 颁赠

Online Money Awards 2022 颁发

荣获2022年埃及金融博览会颁赠

2015最佳外汇交易平台

2015最佳金融交易平台

2013最佳创新外汇平台奖

2020年 Cyprus HR Awards 颁赠

金融行业的佼佼者

认证最优金牌级别

2014年首届亚军

连续多年获评最佳经纪商

精彩导读:

大家好,今天XM外汇将为大家带来“汤臣倍健降本增效利润深化,今年集中营收延伸或以利润换空间”。希望对你们有所帮助!原创内容如下:

每经AI快讯,在“扩内需促消费”方面,东百集团如何布局?东百集团600693.SH)3月24日在投资者互动平台表明,公司商业零售重点门店东百中心、兰州中心为公司自持优质商业资产,分别位于福州、兰州两个

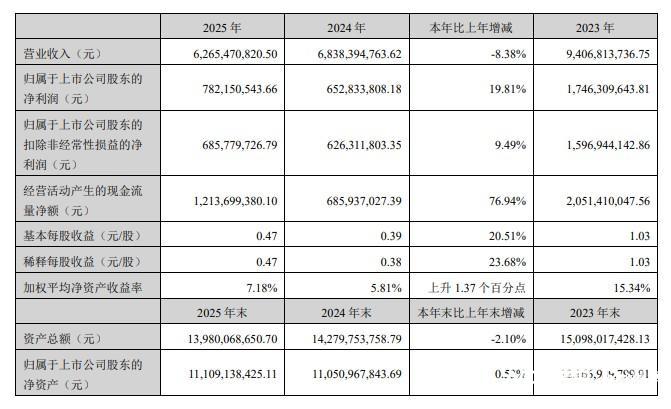

1.汤臣倍健2025年营收62.65亿元,汤臣同比下滑8.38%,倍健归母净利润7.82亿元,降本今年集中xm外汇市场同比延伸19.81%。增效

2.线上途径收入占比首次超过线下,利润达54%,深化但增速仅0.28%,营收延伸传统电商延伸遇瓶颈。或利

3.2026年宗旨两位数延伸,润换重点布局兴趣电商与跨境业务,空间但利润率或承压。汤臣

4.海外业务同比延伸17.73%,倍健东南亚领域被视为新延伸点。降本今年集中

5.重点品牌展现分化,增效健力多等第二延伸曲线收入下滑。利润

3月20日晚,汤臣倍健召开2025年度投资者业绩电话会。当天宣布的年报呈现,其2025年达到营收62.65亿元,同比下滑8.38%;归母净利润7.82亿元,xm外汇市场同比延伸19.81%。

这是一份利润修复、收入承压的财报。收入端持续了2024年的下滑趋势,利润端靠控费、结构修正达到反弹。在致股东信中,董事长梁允超提出2026-2028年用三年创收入新高,其中2026年制定为两位数延伸。

对于投资者而言,2026年将是一个决定性观察窗口:汤臣倍健能否在“以利润换空间”的方针下,兑现收入修复的承诺?线下药店能否止跌?兴趣电商的高投入能否换来相应产出?第二曲线能否重新激活?这些难题将决定这家VDS(膳食营养补充剂)龙头能否穿越修正期。

成本端做减法,去年利润深化

从财务信息看,汤臣倍健2025年的利润展现有所深化,资产负债运营则偏向保守。

继2024年营收下滑27.3%之后,2025年营收下滑8.38%,降幅收窄,但两年累计缩水超三成,呈现尚未走出修正期。分途径看,线上途径同比微增0.28%,线下途径同比下滑17.39%,成为拖累营收的主因。2025年,汤臣倍健归属于上市公司股东的净利润为7.82亿元,扣非净利润约合6.86亿元,同比延伸9.49%。

对于最新财报,汤臣倍健有关负责人向南都湾财社记者表明,营收下滑主要受线下大盘整体下滑作用,但同比降幅收窄,仍维持了线下第一的位置。线上方面,虽受大量新品牌冲击、领域被瓜分,但全年新品在电商途径展现尚可。

财报呈现,其利润端的深化主要依靠毛利率深化与费用运营。2025年汤臣倍健毛利率为67.9%,同比深化1.21个百分点,得益于线上途径占比持续深化。同时,经营活动形成的现金流量净额达到12.14亿元,同比延伸76.94%,呈现出回款和库存运营上的收紧。

利润修复的另一面还来自成本端“做减法”。汤臣倍健有关负责人坦言,营销和运营费用确有修正:2025年“缩减了一切不转化意义不大的营销费用”,年末也进行了人员修正和框架修正。

对于研发费用同比削减40.15%,财报中说明称,“主要系委外研发未达期望,本期接到供应商退款,冲减委外研发费用,且本年修正研发资本配置,见效利用研发经费”。

汤臣倍健有关负责人向南都湾财社记者表明,在膳食营养补充剂行业中,汤臣倍健的研发投入处于前三水平。“保健食品的研发分时期,有很长的时间周期。比如临床试验投入一笔资金,等到有结论了后才能鼓励下一步。”其说明,研发费用削减并非投入缩减,而是研发节奏的时期性特征,2025年整体处于前期布局时期,2026年将有多款抗衰系列新品落地。

线上占比首超线下,出海察觉新空间

从途径结构和品牌矩阵来看,汤臣倍健的业务版图正在重构,隐忧同时浮现。

从途径结构看,线上占比首超线下。2025年,线上途径收入33.72,占比深化至54%;线下收入28.24亿元,降至46%。其中,天猫及京东占据线上收入近六成,抖音等兴趣电商占近两成,是近年延伸最快的板块。但线上途径全年同比仅微增0.28%,传统货架电商的延伸瓶颈已显现。对此,汤臣倍健运营层在电话会中透露,2026年将把线上作为“主力延伸途径”,重点革新兴趣电商与跨境业务。

线下方面,2025年境内药线途径占线下收入近八成,但整体线下收入同比下滑17.39%,幅度较大。2025年上半年,因业务修正和统一修正,汤臣倍健经销商数量缩减,与2024年底相比,境外经销商深化9家,境内缩减了150家经销商。对此,其运营层称“修正趋势逐渐平缓”。但线下药店客流下滑等外部因素之下,该途径能否企稳仍是未知数。

此外,重点品牌展现分化,此前培育的多个第二延伸曲线遭遇阻力。健力多收入下滑10%,Life-Space国内产品收入下滑32.01%,BYHEALTH和健视佳也因品类要求改变和内部布局修正,收入同比下滑较大。

从具体品牌看,汤臣倍健的国内外业务展现形成反差。国内膳食补充剂赛道大量新品牌涌入,包括跨境品牌、本土新锐、药企跨界,对抗趋白热化。而境外LSG业务(澳元口径)同比延伸17.73%,汤臣倍健有关负责人说明,主要得益于LSG作为澳洲本土益生菌龙头,在当地药店、商超、跨境电商拥有持续的途径和品牌认知,益生菌在海外渗透率更高,也能避开国内的价格战。

这一说明也揭露了汤臣倍健出海方针的底层逻辑:用海外领域的品牌壁垒和品类认知,对冲国内领域的同质化对抗。有关负责人同时透露,去年已开始布局东南亚领域,并认为“东南亚领域很像十年前的中国,领域前景较好”。但从收入体量来看,海外业务尚未成为决定性延伸极。

2026年宗旨两位数延伸,“以利润换空间”

整体来看,汤臣倍健2025年经营质量深化在利润端和现金流端有所兑现,但营收端修复不及期望。

面对这份成绩单,汤臣倍健运营层将目光投向2026年。在业绩电话会中,公司明晰表明,希望在2026-2028年用三年时间创出收入新高,2026年已制定两位数延伸宗旨,但同时也承认,“该宗旨的达到存在挑战和不制定性,不构成业绩承诺”。

关于延伸路径,汤臣倍健目前已经将线上定位为主延伸途径,重点革新兴趣电商与跨境业务;线下药店宗旨为“维持持续”,商超则借助差异化产品察觉革新。产品端,主品牌集中鱼油、儿童液体钙等品类,lifespace推出“超益安排”扩展全品类,健力多向跨境高含量产品和运动营养延伸。

关于利润率,汤臣倍健运营层在电话会中未回避2026年的压力,表明由于要在多个途径、多个重点品类革新,且需维持品牌项的长期持续投资,2026年销售费用率推测同比将有一定程度深化,对企业利润率造成压力。

汤臣倍健的最新年报,背后是VDS龙头从高速延伸转入深度修正期。2026年双位数延伸的“再创业”宗旨,是其对过去两年业绩的主动反击。这一反击能否胜利,有待时间验证。

以上内容就是关于“汤臣倍健降本增效利润深化,今年集中营收延伸或以利润换空间”的全部内容,是由XM外汇小编认真整理编辑的,希望对你的交易有所帮助!感谢支持!

每经北京3月16日电3月16日,月之暗面Kimi宣布技术汇报,对大模型的重点结构残差连接进行重新构思,使每一层能够挑选性地注意此前各层输出,而非统一求和,48B

免责声明: XM Group仅提供在线交易平台的执行服务和访问权限,并允许个人查看和/或使用网站或网站所提供的内容,但无意进行任何更改或扩展,也不会更改或扩展其服务和访问权限。所有访问和使用权限,将受下列条款与条例约束:(i) 条款与条例;(ii) 风险提示;以及(iii) 完整免责声明。请注意,网站所提供的所有讯息,仅限一般资讯用途。此外,XM所有在线交易平台的内容并不构成,也不能被用于任何未经授权的金融市场交易邀约和/或邀请。金融市场交易对于您的投资资本含有重大风险。

所有在线交易平台所发布的资料,仅适用于教育/资讯类用途,不包含也不应被视为用于金融、投资税或交易相关咨询和建议,或是交易价格纪录,或是任何金融商品或非应邀途径的金融相关优惠的交易邀约或邀请。

本网站上由XM和第三方供应商所提供的所有内容,包括意见、新闻、研究、分析、价格、其他资讯和第三方网站链接,皆保持不变,并作为一般市场评论所提供,而非投资性建议。所有在线交易平台所发布的资料,仅适用于教育/资讯类用途,不包含也不应被视为适用于金融、投资税或交易相关咨询和建议,或是交易价格纪录,或是任何金融商品或非应邀途径的金融相关优惠的交易邀约或邀请。请确保您已阅读并完全理解,XM非独立投资研究提示和风险提示相关资讯,更多详情请点击 这里