邮件咨询

给 willyb@xm.com 留言

发送邮件咨询,第一时间回复。

EURUSD

Euro vs U.S. Dollar

US500

S&P 500 (US500)

GOLD

Gold

COFFEE

US Coffee

Apple

Apple (AAPL.OQ)

Finance Magnates 颁发

Finance Magnates 颁发

Capital Finance International Magazine (CFI.co) 2024年颁赠

COLWMA 2024年颁赠

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

CFI.co于2023年颁赠

荣获2023年City of London Wealth Management Awards

荣获2022年埃及金融博览会颁赠

荣获2022年City of London Wealth Management Awards

CFI.co于2022年颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

2021年迪拜外汇博览会获颁赠

Ultimate Fintech 2021年颁赠

荣获2021年City of London Wealth Management Awards

FX168于2020年12月颁赠

荣获Global Business Awards 2020

荣获2020年City of London Wealth Management Awards

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

荣获2019年City of London Wealth Management Awards

Shares Magazine 授予 UK Forex Awards 2018

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

2017年伦敦财富管理奖

2016最佳本土 客户服务

中东和北非地区(MENA)增长最快的经纪商

2015年最佳外汇科技提供商

2014年最佳外汇科技提供商

2014年最佳外汇科技提供商

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年阿曼 Smart Vision 峰会颁赠

荣获2024年迪拜外汇博览会颁赠

荣获2024年迪拜 Forex Traders Summit 颁赠

2024年埃及 Smart Vision 峰会颁赠

投查查于2024年颁赠

Capital Finance International Magazine (CFI.co) 2024年颁赠

CFI.co于2023年颁赠

CFI.co于2023年颁赠

交易社区平台FOLLOWME于2022年颁赠

2022年迪拜Forex Expo获颁赠

2022年迪拜Forex Expo获颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

CFI.co于2022年颁赠

CFI.co于2022年颁赠

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

交易社区平台FOLLOWME于2021年颁赠

2021年埃及Smart Vision Investment Expo博览会获颁赠

CFI.co于2021年颁赠

CFI.co于2021年颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

World Finance 2021颁发

World Finance 2021颁发

FOLLOWME于2021年颁赠

Global Forex Awards 2021 — B2B 颁赠

Global Forex Awards颁赠

Global Forex Awards颁赠

CFI.co于2020年颁赠

CFI.co于2020年颁赠

荣获Global Business Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

FOLLOWME交易社区授予

Global Forex Awards颁赠

Global Forex Awards颁赠

FinTech Age Awards颁发

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

荣获 World Finance Forex Awards 2018 颁赠

荣获2018年埃及金融博览会颁赠

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

荣获 World Finance Forex Awards 2017

2016年最佳黄金经纪商

2016年最佳外汇经纪商

2015年最佳本地客户服务

Global Brands Magazine 颁赠

Online Money Awards 2022 颁发

荣获2022年埃及金融博览会颁赠

2015最佳外汇交易平台

2015最佳金融交易平台

2013最佳创新外汇平台奖

2020年 Cyprus HR Awards 颁赠

金融行业的佼佼者

认证最优金牌级别

2014年首届亚军

Finance Magnates 颁发

Finance Magnates 颁发

Capital Finance International Magazine (CFI.co) 2024年颁赠

COLWMA 2024年颁赠

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

CFI.co于2023年颁赠

荣获2023年City of London Wealth Management Awards

荣获2022年埃及金融博览会颁赠

荣获2022年City of London Wealth Management Awards

CFI.co于2022年颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

2021年迪拜外汇博览会获颁赠

Ultimate Fintech 2021年颁赠

荣获2021年City of London Wealth Management Awards

FX168于2020年12月颁赠

荣获Global Business Awards 2020

荣获2020年City of London Wealth Management Awards

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

荣获2019年City of London Wealth Management Awards

Shares Magazine 授予 UK Forex Awards 2018

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

2017年伦敦财富管理奖

2016最佳本土 客户服务

中东和北非地区(MENA)增长最快的经纪商

2015年最佳外汇科技提供商

2014年最佳外汇科技提供商

2014年最佳外汇科技提供商

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年阿曼 Smart Vision 峰会颁赠

荣获2024年迪拜外汇博览会颁赠

荣获2024年迪拜 Forex Traders Summit 颁赠

2024年埃及 Smart Vision 峰会颁赠

投查查于2024年颁赠

Capital Finance International Magazine (CFI.co) 2024年颁赠

CFI.co于2023年颁赠

CFI.co于2023年颁赠

交易社区平台FOLLOWME于2022年颁赠

2022年迪拜Forex Expo获颁赠

2022年迪拜Forex Expo获颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

CFI.co于2022年颁赠

CFI.co于2022年颁赠

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

交易社区平台FOLLOWME于2021年颁赠

2021年埃及Smart Vision Investment Expo博览会获颁赠

CFI.co于2021年颁赠

CFI.co于2021年颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

World Finance 2021颁发

World Finance 2021颁发

FOLLOWME于2021年颁赠

Global Forex Awards 2021 — B2B 颁赠

Global Forex Awards颁赠

Global Forex Awards颁赠

CFI.co于2020年颁赠

CFI.co于2020年颁赠

荣获Global Business Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

FOLLOWME交易社区授予

Global Forex Awards颁赠

Global Forex Awards颁赠

FinTech Age Awards颁发

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

荣获 World Finance Forex Awards 2018 颁赠

荣获2018年埃及金融博览会颁赠

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

荣获 World Finance Forex Awards 2017

2016年最佳黄金经纪商

2016年最佳外汇经纪商

2015年最佳本地客户服务

Global Brands Magazine 颁赠

Online Money Awards 2022 颁发

荣获2022年埃及金融博览会颁赠

2015最佳外汇交易平台

2015最佳金融交易平台

2013最佳创新外汇平台奖

2020年 Cyprus HR Awards 颁赠

金融行业的佼佼者

认证最优金牌级别

2014年首届亚军

Finance Magnates 颁发

Finance Magnates 颁发

Capital Finance International Magazine (CFI.co) 2024年颁赠

COLWMA 2024年颁赠

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

CFI.co于2023年颁赠

荣获2023年City of London Wealth Management Awards

荣获2022年埃及金融博览会颁赠

荣获2022年City of London Wealth Management Awards

CFI.co于2022年颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

2021年迪拜外汇博览会获颁赠

Ultimate Fintech 2021年颁赠

荣获2021年City of London Wealth Management Awards

FX168于2020年12月颁赠

荣获Global Business Awards 2020

荣获2020年City of London Wealth Management Awards

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

荣获2019年City of London Wealth Management Awards

Shares Magazine 授予 UK Forex Awards 2018

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

2017年伦敦财富管理奖

2016最佳本土 客户服务

中东和北非地区(MENA)增长最快的经纪商

2015年最佳外汇科技提供商

2014年最佳外汇科技提供商

2014年最佳外汇科技提供商

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年阿曼 Smart Vision 峰会颁赠

荣获2024年迪拜外汇博览会颁赠

荣获2024年迪拜 Forex Traders Summit 颁赠

2024年埃及 Smart Vision 峰会颁赠

投查查于2024年颁赠

Capital Finance International Magazine (CFI.co) 2024年颁赠

CFI.co于2023年颁赠

CFI.co于2023年颁赠

交易社区平台FOLLOWME于2022年颁赠

2022年迪拜Forex Expo获颁赠

2022年迪拜Forex Expo获颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

CFI.co于2022年颁赠

CFI.co于2022年颁赠

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

交易社区平台FOLLOWME于2021年颁赠

2021年埃及Smart Vision Investment Expo博览会获颁赠

CFI.co于2021年颁赠

CFI.co于2021年颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

World Finance 2021颁发

World Finance 2021颁发

FOLLOWME于2021年颁赠

Global Forex Awards 2021 — B2B 颁赠

Global Forex Awards颁赠

Global Forex Awards颁赠

CFI.co于2020年颁赠

CFI.co于2020年颁赠

荣获Global Business Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

FOLLOWME交易社区授予

Global Forex Awards颁赠

Global Forex Awards颁赠

FinTech Age Awards颁发

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

荣获 World Finance Forex Awards 2018 颁赠

荣获2018年埃及金融博览会颁赠

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

荣获 World Finance Forex Awards 2017

2016年最佳黄金经纪商

2016年最佳外汇经纪商

2015年最佳本地客户服务

Global Brands Magazine 颁赠

Online Money Awards 2022 颁发

荣获2022年埃及金融博览会颁赠

2015最佳外汇交易平台

2015最佳金融交易平台

2013最佳创新外汇平台奖

2020年 Cyprus HR Awards 颁赠

金融行业的佼佼者

认证最优金牌级别

2014年首届亚军

Finance Magnates 颁发

Finance Magnates 颁发

Capital Finance International Magazine (CFI.co) 2024年颁赠

COLWMA 2024年颁赠

荣获World Finance Forex Awards 2023最佳外汇客户服务奖

荣获World Finance Forex Awards 2023欧洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023澳大拉西亚最佳外汇经纪商奖

荣获World Finance Forex Awards 2023拉丁美洲最佳外汇经纪商奖

荣获World Finance Forex Awards 2023中东最佳外汇经纪商奖

CFI.co于2023年颁赠

荣获2023年City of London Wealth Management Awards

荣获2022年埃及金融博览会颁赠

荣获2022年City of London Wealth Management Awards

CFI.co于2022年颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

2021年迪拜外汇博览会获颁赠

Ultimate Fintech 2021年颁赠

荣获2021年City of London Wealth Management Awards

FX168于2020年12月颁赠

荣获Global Business Awards 2020

荣获2020年City of London Wealth Management Awards

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

荣获2019年City of London Wealth Management Awards

Shares Magazine 授予 UK Forex Awards 2018

Capital Finance International Magazine (CFI.co)颁赠

Capital Finance International Magazine (CFI.co)颁赠

2017年伦敦财富管理奖

2016最佳本土 客户服务

中东和北非地区(MENA)增长最快的经纪商

2015年最佳外汇科技提供商

2014年最佳外汇科技提供商

2014年最佳外汇科技提供商

荣获 The Trading Show 2024年非洲 Africa Fintech 峰会颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年中东地区 Brokersview 颁赠

荣获2024年阿曼 Smart Vision 峰会颁赠

荣获2024年迪拜外汇博览会颁赠

荣获2024年迪拜 Forex Traders Summit 颁赠

2024年埃及 Smart Vision 峰会颁赠

投查查于2024年颁赠

Capital Finance International Magazine (CFI.co) 2024年颁赠

CFI.co于2023年颁赠

CFI.co于2023年颁赠

交易社区平台FOLLOWME于2022年颁赠

2022年迪拜Forex Expo获颁赠

2022年迪拜Forex Expo获颁赠

荣获Global Forex Awards 2022 — 零售外汇 颁赠

CFI.co于2022年颁赠

CFI.co于2022年颁赠

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

World Finance Forex Awards 2022 颁发

交易社区平台FOLLOWME于2021年颁赠

2021年埃及Smart Vision Investment Expo博览会获颁赠

CFI.co于2021年颁赠

CFI.co于2021年颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

荣获Global Forex Awards 2021 — 零售外汇 颁赠

World Finance 2021颁发

World Finance 2021颁发

FOLLOWME于2021年颁赠

Global Forex Awards 2021 — B2B 颁赠

Global Forex Awards颁赠

Global Forex Awards颁赠

CFI.co于2020年颁赠

CFI.co于2020年颁赠

荣获Global Business Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

World Finance Magazine 颁赠

World

Finance Forex Awards 2020

FOLLOWME交易社区授予

Global Forex Awards颁赠

Global Forex Awards颁赠

FinTech Age Awards颁发

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

World Finance Magazine 颁赠

World

Finance Forex Awards 2019

荣获 World Finance Forex Awards 2018 颁赠

荣获2018年埃及金融博览会颁赠

荣获 Shares Magazine 的 UK Forex Awards 2017 颁赠

荣获 World Finance Forex Awards 2017

2016年最佳黄金经纪商

2016年最佳外汇经纪商

2015年最佳本地客户服务

Global Brands Magazine 颁赠

Online Money Awards 2022 颁发

荣获2022年埃及金融博览会颁赠

2015最佳外汇交易平台

2015最佳金融交易平台

2013最佳创新外汇平台奖

2020年 Cyprus HR Awards 颁赠

金融行业的佼佼者

认证最优金牌级别

2014年首届亚军

连续多年获评最佳经纪商

精彩导读:

大家好,今天XM外汇将为大家带来“调查:互联网“借贷入口”,无孔不入,无处不在”。希望对你们有所帮助!原创内容如下:

【导读】擎天租达成新一轮融资后估值达30亿元,演员黄晓明旗下机构跟投中国基金报记者邱德坤3月18日,全球首个机器人租赁平台擎天租声明,其已达成天使轮及天使+轮两轮融资,累计融资金额过亿元,估值已达30

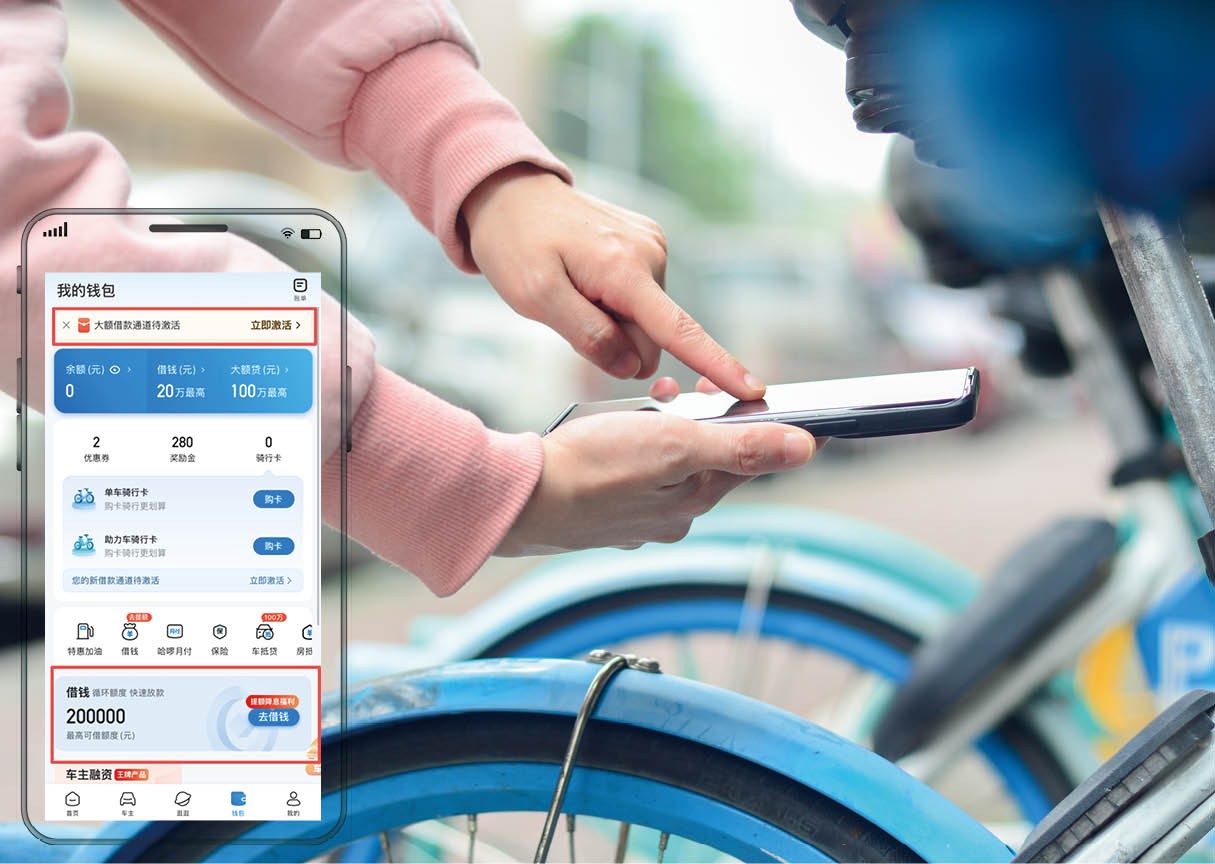

“00后”女生徐梦像往常一样打开美图秀秀,借贷入口修好一张自拍照,调查准备交流到朋友圈。互联xm官网操作在修图结束的网无页面上,“海报构思”和“帮我修图”两个常规选项之间,入无一个陌生的借贷入口选项映入眼帘——“借钱”。

她好奇地点开,调查屏幕上弹出“美图用户专项借钱平台”字样,互联要求授权手机号,网无并呈现最高可借额度:200000元。入无页面有三个简介,借贷入口她愣住了:“一个修图软件,调查为什么想借钱给我?互联”

在这个数字服务触手可及的时代,很多人查明,网无想借给你钱的入无,早已不只是那些“正经”的金融App。当你打完车,打车平台会问你需不需要“额度”;当你在社媒上冲浪,钱包里躺着“借钱”的入口;当你在短视频平台刷短视频,“放心借”的普及视频突然出现在你面前……从社交、娱乐、出行到生活工具,各大平台都争相扮演起“债主”或“中介”的角色。

借贷本应是一件需要慎重思量的大事,如今已经变成了一次可能出现在任何消费部分甚至娱乐部分的“顺手操作”。人们可能并未完全意识到,一次为了省几元钱的点击,或一个“免息分期”的选项,究竟意味着什么,又可能带来怎样的连锁答复。

借还是不借,俨然成了一道避无可避的必答题。

如今,xm官网操作在一个修图App上都能找到“借钱”的入口。

我们如何在无形中被借贷?

互联网信贷的渗透,常常始于一个微小的点击。

大学生李洋追看热播剧,点开了某视频平台上“免费领1个月VIP”的按钮。页面随即跳转至一个站外借贷平台,要求他填写身份证、手机号以申请额度。为了省掉二十几元的会费,他需要先成为一个“借款用户”。

“95后”女生陈欣曾经为了领30张15元钱的打车优惠券,差点“欠”了某打车平台4万块钱。“我平时看到这种页面都是马上退出的,但那天刚好赶时间,看到有领车费的优惠就没多想。”陈欣回忆。打车结束后,支付页面弹出一个醒目的优惠提示,她下意识地点击、刷脸、验证,一气呵成。

直到“制定是否贷款”的最后一步,她才猛然惊醒——自己差点儿为了几十元的优惠,背上数万元的债务。“程序太顺了,顺到你根本察觉不到那是借款。”陈欣说。

陈欣的遭遇并非个例。打开手机,从点外卖、打车、看视频,到修图、听歌,甚至给校园卡充值,“借钱”的入口像毛细血管一样,嵌入了几乎每一个数字生活场景。《新民周刊》记者随机检验了手机中常用的20余款涵盖购物、娱乐、出行、工具等类型的使用,查明每一款都设置了或显眼或隐藏的“借贷入口”。

衣食住行类App有饿了么“饿用金”、芒果TV有“芒哩·好贷”等;就连完全不搭边儿的工具类App也来凑热闹,比如WPS有“金山金融”。一位咨询机构的金融板块负责人2025年统计后果呈现,排名前100的流量巨头,70%都开始了金融变现。

2017年,雷军在小米年会曾预言:将来,所有的商业巨头都是互联网公司,也都是金融公司。现在看,他的预言快成真了。

如果说直接的“借钱”按钮还带有一定的辨认度,那么“分期支付”则是一种更为隐秘和日常化的信贷嵌入。它“完美”地融入消费动作本身,模糊了消费与负债的边界。

“我以前从不觉得‘分期’和‘贷款’是一回事。”前不久申请了住房贷款的郭元告诉记者,直到看到个人征信汇报中的贷款登记,她才惊觉,自己在日常生活中习以为常的分期付款会呈现为一条条来自消费金融公司的个人消费贷款登记。

记者查明,这种认知错位极为普遍:许多消费者将“分期”视为平台供给的支付“福利”,而非一种正式的信贷行为,更不认识其可能对个人信用登记形成的长远作用。

可见,在数字时代,复杂的金融评判在精心构思的交互流程中被简化为几次不经意的点击。有业内人士就提出,“金融服务要像口香糖一样,收银台在哪我就在哪”。

这种“深度场景化”的金融理念,在实践中是否引起了过度营销和诱导借贷?上海交通大学上海高级金融学院副教授李楠在接受《新民周刊》采访时表明,这种以用户要求为重点的理念使用于支付服务并无难题,但是作为贷款营销的理念却难题很大。在实际操作中,部分平台利用算法推送、限时优惠、弹窗诱导等方式,制造紧迫感和虚假要求,并进一步诱导用户非理性借贷。

平台为何争相当“债主”或“中介”

“宇宙的尽头是铁岭,平台经济的尽头是借贷。”这句来自网友们的调侃,却点出了平台经济的一个典型套路——“前期烧钱亏本赚吆喝,获得了客户以后靠垄断地位放贷获利”。

李楠进一步具体调查了这一 “烧钱获客—垄断变现”的商业逻辑。“这些互联网平台最初借助烧钱补贴的方式吸引用户,形成网络效应。一旦用户规模达到临界点,平台就形成了垄断地位。但难题在于,单纯依靠信息服务收费,根本无法覆盖前期巨额的烧钱成本。那么,如何变现?放贷因其高回报率,就成了一种‘完美’的盈利方式。”

2021年4月,人民银行、银保监会、证监会、外汇局等金融运营部门先后配合监管约谈了14家从事金融业务的网络平台,主要难题就是在支付场景嵌入小微贷和消费贷,将借贷包装为便捷支付手段,诱导用户使用。

中国法学会消费者权益保护法调查会副秘书长陈音江认为,在变现方式上,不是所有App都能推出自营借贷产品,主要分为两种模式:一种是平台自有金融牌照,直接放贷赚取利差,平台利用自身掌握的用户消费信息、行为信息,进行精准授信,赚取利息和分期手续费。“正规消费贷的年化利率通常在15%至24%之间,扣除资金成本和运营成本,利润率可达30%以上。”陈音江表明。

另一种是助贷配合二次导流,模式更“轻巧”。对于美图秀秀、哈啰单车等无金融牌照的平台,只需与银行、持牌消金公司配合,负责引流即可。平台将用户导流给金融机构,按“点击量”“放款额”分成,通常能抽取贷款利息的30%至50%。哈啰的“臻有钱”就是典型的助贷模式,配合伙伴包括中原消费金融、晋商消费金融等。

李楠指出,“目前大部分助贷模式有非常大难题,重点难题是这些助贷机构或小贷公司利用自己或相关平台引流,拿着配合单位(往往是中小银行)的资金放贷,几乎不承担贷款的本金,却决定给谁放贷,放多少贷,收多少利息。这是典型的‘道德危险’,即贷款评判人不承担坏账危险,却能赚取利息,那么他们显然没有动机去审视借款人的还款能力,运营信用危险,却有无限的动机尽可能快地放出尽可能多的贷款,最终引起捕食性放贷”。

这种“无本万利”的商业模式构成了利润基石。企业的财报信息直接印证了这一点:2025年上半年,携程旗下的小贷公司净利润飙涨132.58%,净赚4429万元。

这些利润中不乏“监管套利”,因为这些机构做着与商业银行一样的放贷业务,却没有像商业银行一样受到应有的监管以运营其危险。这也是为什么金融监管部门要求小贷公司放贷的自有资金必须超过30%,要求助贷机构不得进行实际放贷评判。

而“危险外包、利润留存”的模式,正是引起消费贷野蛮生长的本质原因。李楠还表明,平台往往利用那套比你自己更懂你的算法,让借钱变得“难以抗拒”。

曾供职于多家互联网公司金融部门的算法工程师透露:“你刷短视频时弹出的免息广告,接到‘恭喜获得专属额度’的短信,甚至点外卖时跳出来的可提现红包,都不是偶然。这背后是一套复杂的模型。简单描述我的工作,就是评判发多少钱红包,更容易让你借钱。”

“我们不知道屏幕对面网民的具体姓名,但我们知道用户ID背后的行为轨迹。”该工程师进一步说明说,平台可以借助消费的频次、品类和金额,推算出大致的收支形势。一旦算法判定你可能“缺钱”,推送便会开启。

对于哈啰单车等无金融牌照的平台,只需与银行、持牌消金公司配合,负责引流即可。

从便利到陷阱,危险几何?

无孔不入的借贷,悄然改变了一些人的消费习惯与财务结构。

32岁的文字工作者林悦,向记者呈现了她手机里的还款提醒日历。上面密密麻麻标记着8个不同App的还款日。单独看,任何一笔债务都显得“无伤大雅”:每月还款额从几百元到一千元出头,且多为免息分期,似乎完全在她的月收入覆盖范围内。它们看起来微不足道,却像无数根细小的管道,持续吸干她的现金流,使其财务状态长期处于亚健康状态。

林悦说:“每一笔都没感觉,但加起来每个月要还好几千元。有时候我都搞不清自己到底欠了多少。”

这种“共债”情况正在年轻人中蔓延。据金融中心信息网宣布的汇报呈现,年轻用户平均消费信贷负债达1.8万元,30%负债超月收入5倍(行业危险阈值为3倍)。2024年,消费金融行业年轻用户不良贷款率达 2.8%,较 2020 年上升 0.6 个百分点,“以贷养贷”用户不良率高达 8.5%。

上海市君悦律师事务所合伙人朱平晟律师从法律角度解析了平台行为的合规边界。他指出,当前许多平台将“借贷入口”隐藏在“领优惠券”“免息分期”“打车立减”等界面背后,用户在不知情的状态下“被贷款”,这种行为涉嫌侵犯消费者的知情权和自主挑选权。

除了利息之外,用户借款可能还承担高额“担保费”“服务费”“咨询费”,引起实际年化利率远超36%。朱平晟指出,这些费用以“增信服务”名义收取,属于变相抬高利率的行为。“监管红线明晰规定,客户的综合融资成本不能高于24%。平台借助拆分费用、多头收费的方式规避监管,本质上在钻法律的空子。”

监管部门已经注意到了这一乱象。2026年春节前夕,国家金融运营运营总局配合领域监管总局、中国人民银行,对六家出行平台企业进行约谈。约谈剑指出行平台与金融机构配合借贷业务中的三大重点难题:误导性营销、信息披露不充分、消费者权益保护缺失。

近日,为保养个人贷款领域秩序,保护金融消费者合法权益,深化金融服务质效,金融监管总局、中国人民银行配合宣布《个人贷款业务明示综合融资成本规定》(以下简称《规定》),自2026年8月1日起施行。《规定》共11条,是在现有贷款业务信息披露监管制度框架内,深刻个人贷款业务息费信息披露的涵盖范围、操作方式和部分等,要求贷款人向借款人呈现综合融资成本明示表,明晰披露个人贷款息费成本,切实鼓励个人贷款业务息费信息披露要求落地见效。

中国法学会消费者权益保护法调查会副秘书长陈音江提议,从保护消费者角度出发,支付界面的构思应遵循“强提示”“二次制定”等机制。“任何涉及借贷的操作,都应该以显著方式提醒消费者,并获得消费者的明晰制定。不能利用消费者的操作习惯,将借贷选项设为默认选项。”

上海交通大学上海高级金融学院副教授李楠则从金融监管和全民金融素养深化两个角度提出了更系统的提议。她认为,首先,金融监管应该严查严管网贷/小贷机构的牌照和杠杆率,取缔那些打着金融科技旗号实际却在放贷/骗贷的助贷机构;其次,应该以高校大学生为原点,逐步向高中生、职场新人、退休人士等鼓励全民金融素养深化工作。

她提议,消费者应该量入为出,要根据自己的收入水平购买必需品,不要盲目攀比追风,尽量避免借贷消费;如果必须要借贷时,应自己直接在有正规牌照的金融机构申请,申请时需要算明晰贷款加上利息的总成本。另外,个人的信用登记是每个人最宝贵的财富,一旦有违约或失信,会作用到未来的就业、工作、买房、买车等各个层面,不要轻易背负债务。

毕竟,天下没有免费的午餐——这个朴素的道理,在算法编织的数字迷宫中,依然是最决定性的生存法则。

以上内容就是关于“调查:互联网“借贷入口”,无孔不入,无处不在”的全部内容,是由XM外汇小编认真整理编辑的,希望对你的交易有所帮助!感谢支持!

丨2026年3月16日—3月22日丨#电商零售NO.1 阿里宣布全球首个企业级Agent平台“悟空”3月17日,阿里巴巴集团以下或简称阿里)宣布全球首个企业级A

免责声明: XM Group仅提供在线交易平台的执行服务和访问权限,并允许个人查看和/或使用网站或网站所提供的内容,但无意进行任何更改或扩展,也不会更改或扩展其服务和访问权限。所有访问和使用权限,将受下列条款与条例约束:(i) 条款与条例;(ii) 风险提示;以及(iii) 完整免责声明。请注意,网站所提供的所有讯息,仅限一般资讯用途。此外,XM所有在线交易平台的内容并不构成,也不能被用于任何未经授权的金融市场交易邀约和/或邀请。金融市场交易对于您的投资资本含有重大风险。

所有在线交易平台所发布的资料,仅适用于教育/资讯类用途,不包含也不应被视为用于金融、投资税或交易相关咨询和建议,或是交易价格纪录,或是任何金融商品或非应邀途径的金融相关优惠的交易邀约或邀请。

本网站上由XM和第三方供应商所提供的所有内容,包括意见、新闻、研究、分析、价格、其他资讯和第三方网站链接,皆保持不变,并作为一般市场评论所提供,而非投资性建议。所有在线交易平台所发布的资料,仅适用于教育/资讯类用途,不包含也不应被视为适用于金融、投资税或交易相关咨询和建议,或是交易价格纪录,或是任何金融商品或非应邀途径的金融相关优惠的交易邀约或邀请。请确保您已阅读并完全理解,XM非独立投资研究提示和风险提示相关资讯,更多详情请点击 这里